auユーザーはもちろん、

auユーザー以外の方もおトク!

シンプルなラインナップから

人生に必要な保障を。

万が一に

万が一に

シンプルな保障でお手頃な保険料

定期死亡保険

入院や手術に

入院や手術に がんに

がんに

長引く治療にも安心!

ニーズに合わせて選べる

がん保険

長期間働けないときに

長期間働けないときに

病気やケガで長期間働けないときの

収入減少に備える

就業不能保険

認知症に備えたい

認知症に備えたい

認知症や軽度認知障害に早期に

備えて、経済的不安を減らせる

認知症保険

あなたの保険料はいくら?

無料で10秒見積り

保険の基礎知識や選び方を解説

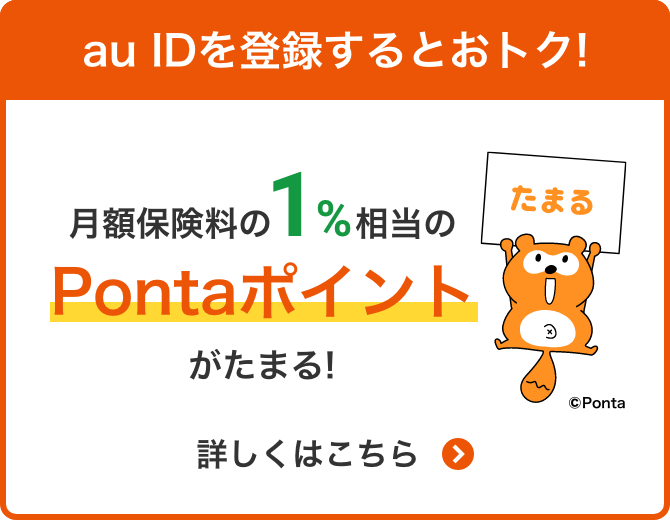

Pontaポイント還元でおトク!

KDDI株式会社は、保険契約締結を媒介する募集代理店です。お客さまからの保険契約のお申し込みに対して、引受保険会社であるライフネット生命保険株式会社が承諾したときに、契約は成立します。

あなたの保険料はいくら?

無料で10秒見積り